自分の備忘録として、必要だった知識をまとめました。マジで最低限これだけは知っとけ、という知識だけです。

本当に最低限だから、本気で購入を考えている人はちゃんとした専門サイトで勉強してくださいね!

読んで字のごとくなんですけど。

かろうじて住宅ローンって言葉は知ってるじゃないですか、最初の最初って。でもそれ以外知らないじゃないですか、ぶっちゃけ。

私はそうです。知識ゼロですゼロ。

だからそこから調べるんですけど、小難しいこととか単語とか一杯でてくるんですよね。ぶっちゃけ読む気しない。でも読まないわけにもいかない。

まあ再度お世話になることはないとは思うんですけど、せっかく勉強したのでまとめ!ということで。

住宅ローンの金利は大きくわけて3種類!

すみませんその前に……金利って…なんでしょうか……?

いやいやいや知ってますよ勿論。よく漫画に出てくる悪い奴が「トイチで」とかいうあれですよね。借りたお金にプラスして払うやつ。それで儲けるんですもんね。

……一応調べました。

噛み砕いて言うと

さらにさらに、調べて知ったんですけど、利子と利息も厳密には違うらしいですね!どんどんそれるんで書きませんが…。

この金利によって返済額がだいぶ変わってくるんで、大事なんですね。

そこで最初にぶちあたる問題。

まず金利の相場がわからない

ちょっと調べたら金利ランキングサイトとか出てくるんで、どこが一番低金利なのかとか、すぐ分かるっちゃ分かりますけどね。

まあ、相場とか分かんなくても、金利が低い方がいい。それは間違いない。

消費税と一緒で10%より8%の方が100円の物を買った時に2円安いのと考え方は一緒(と解釈している)。

ただ、銀行によっていろんな条件で変わってくるんで(加入する保険プランで金利上がるとか)、ただただ金利が低いだけじゃなくてその他の条件も見比べて決めた方がいいみたいです。

変動・固定があるよ

住宅ローンの金利は大きくわけて3種類!(2回目)

やっと本題に入ります。

<変動金利>

その名の通り、金利が変動するタイプの住宅ローンプラン。

金利そのものは半年ごとに変わるものなので、その変化に合わせて利息が変わっていきます。でも、住宅ローンの金利の見直しは5年ごとなのだそうです。

これを5年ルールというらしい。

なので、5年後に金利が上がっていれば返済額が増えるし、金利が下がっていれば返済額も下がる。そういう金利プランです。

でもそれ、5年後めちゃくちゃ金利上がってたらやばくね?

その辺もちゃんとルールがあります。

それが125%上限ルール(1.25倍ルール)というもの。

「見直し前の返済額と見直し後の返済額の差は1.25倍までですよー」というルールです。つまり毎月10万円返済していたら、見直し後はどんなに金利が上がっても12万5000円です。

ただ注意なのが、返済額に上限はあっても返済額は金利の上昇によって増えていて、それがなくなっているわけではないということ…。それから、一部のネット銀行や大手銀行はこのルールを採用していないところもあるそうで…そんなことってある???

でも金利は固定金利よりも低い。一番低い。

<固定金利>

その名の通り、金利が固定されているタイプの住宅ローンプラン。

金利固定の期間が選べるタイプ(固定金利期間選択型)と、最後までずーーっと金利が固定のタイプ(全期間固定型)の2種類あります。

固定金利期間選択型は、固定期間が5年とか10年とか選べます。固定期間が明けたらまた固定にするか、変動にするか選べます。その時金利が上がっていれば、勿論返済額は上がる。そこは変動と一緒ですね。金利は変動と全期間固定型の間くらい。

全期間固定型でよく見るのがフラット35ってやつです。返済額が変わらないので計画は立てやすそうだけど、すべてのプランの中で一番金利が高い。普通の人はあまり選ばないみたいですが、他にもローンがあるとかいろんな金銭事情がある人はこれにするようです。不動産屋さんに聞いた話では、これが一番どんな背景の人でも本審査通る確率が高いプランだそう。その代わり金利は高い…みたいな。

勿論、それだけじゃなくて、将来を見据えて子供のためにお金を貯めたいとか、いろんな将来設計の中で選ぶ方もいるみたい。

結論というかまとめというか

結局どれがいいの?って話なんですけど、自分の状況次第ですよね。。。

金利の割合は

変動<固定選択型<全期間固定型

となっています。

調べてみると、一番選ばれる割合が多いのは変動金利みたいです。

一番金利低いしね。金利変動次第で返済額も変わってくるわけですが、私としても金利が低い方が嬉しいので仮審査は変動金利で出しました。

というわけで変動金利を選ぶことにしたのですが、変動金利の中にさらに種類がある…だと…。

もう疲れたよパトラッシュ…

ですが、ラストスパートがんばります。

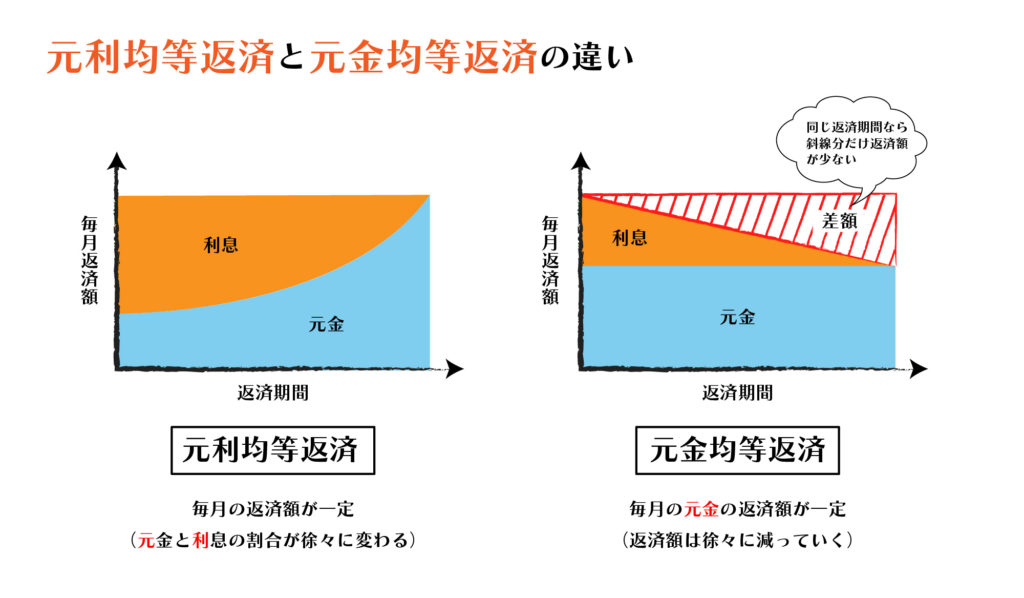

元利均等とか元金均等とか字面はおカタいですが、読んで字のごとくなのでそんなに難しくない…はず。

n番煎じな図ですが、自分でも書きました。ざっくりこんな違いです。

ざっくりいうと、毎月同じ返済額がいいか、段々と減ってくのがいいか、ということですね。(ざっくり)

一見、元金均等返済の方が最終的な返済額が少ないのでよさそうな気がしますが、実際に選ばれたのは…元利均等返済でした。(〇鷹風に)

というのもこの図だと初月の返済額が一緒みたいな感じですけど、実際は元金均等の方が初期の返済額が多くて大変です。なので、計画の立てやすさから、元利均等返済の方が選ばれるようですね。

つまり、元金均等返済はお金に余裕のある人がやった方がいいということでしょう。。。最初の支払いが高いため、そもそもの収入が結構ある人じゃないと借りられる金額も少なくなってしまうので。

なので私も元利均等にしました。

小難しい話しましたが、お金の借り方にも色々あるんですね。大変勉強になりました。

さて、次はドキドキの仮審査の結果について書いていきますよーーー。

ここまで読んでいただき、ありがとうございました!