この人生一大イベントで何が一番大変かって、そりゃあ不動産全般とそれにまつわる法律やローン、提出書類関係です。

そもそも金利って具体的にどう見て判断したらいいの?とかありますよね。元利均等とか元金均等とかよくわかんない。。。からうしおも始まりました。

というわけで、内見の後は別日に改めて不動産屋さんで詳しい話を聞き、事前審査の書類提出をしてきました!(これが3月中旬の話)

この記事では、お話聞いて思ったことや事前審査に必要なもの、入居までの一般的な流れについて書いていきます。(不動産知識はまた今度)

難しいもの読みたくないけどとりあえず流れ把握したいって人に向けた概要みたいな感じです。(あくまで私の場合の話。本気で考えてる人は勿論ちゃんとしたサイト見て勉強したほうがいい)

タイトルの通りなんですが、内見した翌々週くらいだったかな…に、今度は不動産屋さんの会社の方で、一般的な不動産と購入までの流れ等々話を聞いてきました!(めちゃくちゃ綺麗で立派な建物でした)

今度は、親戚ではなく父親と一緒に。いずれにせようしおの不動産関係の知識はほぼ皆無なので大変心強いです。

実はこの日、10時半にお約束してたんですけど、地方からわざわざきてくれる父が乗るはずだった新幹線が悪天候で大幅遅延。結局13時くらいの面会に…。それなのに担当のTさんは

ゆっくり昼食を摂られてからいらしていただいても大丈夫ですよ

ひぇ…すみません

と嫌な顔ひとつせず(メールだから見えないけど)言葉をかけてくれるのでした。内心どう思ってるかはわからないけど…。

さて、無事合流して早速お話を聞きます。

が、しかし正直もっと勉強しておけばよかった…の嵐。

……というわけでして、こちらの金利が……

では、この期間までの税金は……

…………(神妙な顔と適度な相槌)

Tさんと父親の間でどんどん話と質問の応酬が進み、私が口を挟む隙がなかったです。いや、非常に心強いんですけどね。私だけだったらひとしきり説明受けて頷くだけだったと思う。

まあ知識的な内容なここより下でざっくりまとめるので割愛しますが、そんな一般的な不動産知識の話が1時間ほど続きました。この時、ひとつホットだったトピックがあったんですが、それがいわゆる贈与税です。

贈与の非課税限度額が変わった

父から住宅購入資金を援助してもらえることになっていたのですが、なんと、この4月から法律で定められた非課税限度額が変わりました。

2020年3月までは700万円まで贈与税はかからなかったのですが、4月以降はこれが500万円に…!!200万円も変わるの、結構びっくりですよね。

国税庁のホームページによると

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 |

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

なので、私の場合は中古マンション購入で500万円までが該当するわけです。しかもこれを見る限り、来年の4月からはさらに200万円減って税金がかからないのは300万円までになります。(それ以上の贈与は税金がかかってくる)

なので、直近でご両親から資金援助してもらう予定の人がいたら、早い方がいいのかもしれません。(物件購入はじっくり慎重にした方がいいのも勿論ですが)

お値段交渉の駆け引き

当たり前ですが、私以外にも内見した人は何組がいました。その中のお一人が内見後すぐに購入のための交渉に入っていたらしいです。

のんびり屋のうしお、ここで初めて気づきます。

そっか…これ、早い者勝ちレースなんだ

急に焦りが生まれますよね。私よりも早く購入決めた人がいたら、その方が優先されるのは当然なので。詳しい話を聞きにいく(購入の意思を見せた)段階で、他の方とのデスレースみたいなのは発生しないと勝手に思ってたのでめちゃくちゃ焦りました。

ただ幸い(?)私よりも早く交渉に入っていた方は、今回の物件以外に投資用のマンションのローンが残っていたらしく、そのせいで事前審査が通らなかったとのこと。そういうところも審査では見られるんですね。それすら知らなかった。

ラッキーだったのは、この日話を聞きに行く時点で、当初公開されていた価格より200万円下がっていました。売り主さん側の事情で早く売りたかったので下げたそうです。

私はそういう交渉事とかとっても苦手なんですけど(この件については、「高い買い物なんだからしっかりしろ」と父親から散々苦言を呈されたけど割愛!!!)、物件内見時-200万円からさらに100万円値下げしてもらうことを売り主さんから後日了承してもらえました。

本当はお部屋のクリーニングも売り主さん側でお願いしたんですけど、その条件は飲んでもらえなかったです。(代わりにエアコンとか照明はそのまま設置にしてもらうことに)

後日また契約までにちょこちょこ交渉が発生したんですけど、これはまた別の記事で書きますね。

事前審査の書類を書くよ

一通り話がまとまった後は資金計画書と事前審査書類を書きました。

資金計画書は文字通り、返済までの計画や諸費用などが記載してある書面です。

- 借り入れ金額

- 返済予定年数

- 利率

- 毎月返済分

- その他諸費用概算(登記費用や仲介手数料等)

等が書いてあります。

ここで気付く。

……諸費用高ぇ……(白目

銀行の保証料が大体110万、120万くらいかかってきます。さらに登記費用が40万だったり、不動産屋の仲介手数料が購入予定物件の3%万円かかってくる(これは法律で決まっているらしい)。

ぼんやり物件代金+αくらいにしか考えてなかったのでここで再び焦りが生まれましたね。。。それだけで300,400万円くらい平気でふっとびます。

マジで貯金はしておくに限る。

ちなみに豆知識ですが、

だそうです。

消費税のことすっかり忘れてたんですが、ほっと一安心でした。

事前審査書類も文字通り事前審査のための書類ですが、こちらは現住所や勤務している会社情報、年収なんかを書く欄があります。借り入れ内容等も書くのですが、そちらは担当Tさんがまとめて書いてくれるようです。(ありがたい…)

詳しい提出書類一覧は下の方でまとめます。

そんなこんなで一通り終わったころには2時間ちょい経過していました。あっという間ですね。

ひとまず、おとなしく事前審査の結果を待つことにします。

非常にざっくり言って、事前審査は超しっかりするやつと、ネットでかんたんにできちゃうやつとかあります。

大きな違いとしては、あらかじめ源泉徴収票や身分証明書を提出するかどうかです。あとは銀行側で個信(個人使用情報。クレジットカードの借入とか)まで見るかどうか等。

不動産屋さんを通してする事前審査はこのあたりの書類をきちんと提出して行うので、事前審査が通って本審査で落ちるということはほとんどないそうです。事前審査の時より本審査では利率が上がってしまった、とかはあるみたいですが。。。

しっかりした事前審査の場合

提出書類がしっかりあるタイプの事前審査では、大体ですが以下のものの提出を求められます。事前に準備しておくとスムーズです。

- 源泉徴収票(直近1年分or2年分)

- 身分証(免許証・保険証等)

- 印鑑(認印)

個人で手続きする場合は、そのあたりの情報もしっかりまとめておいた方がよいです。

超余談ですが、たまたま保険証を財布と別のところにしまっていて

えっ、保険証が行方不明じゃん……

と会社に保険証紛失の書類を提出しかけたのですが、書類通る前に家の中で無事発見して事なきを得るというひやひやエピソードがありました。(何故か名刺入れの中に入れてた)

オンラインのかんたん審査の場合

オンラインのかんたん審査の場合、上で書いたような個人を証明する書類の提出すら求められないことが多いです。(少なくとも私がいくつか調べた限りはそうだった)

自己申告で年収や借入金額を記入するだけなので、ぶっちゃけよほど年収と金額が釣り合ってないとかでなければ通ります。実際すぐ通りました。

その代わり、本審査で落とされる確率も上がるので、事前審査の段階でほぼ確にしておきたい場合はしっかり提出書類のあるタイプの事前審査がおススメ。

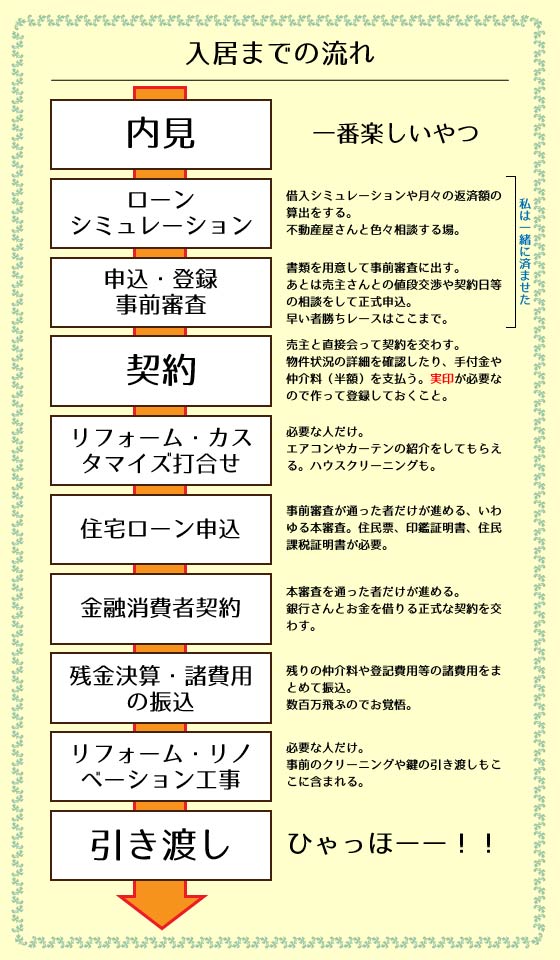

内見から引き渡しまでの一般的と思われる流れを教えてもらった流れまとめ。

今回はここまでです。

タイトルにある小難しい話、別になかったですね。。

次回は、金利とはなんぞ、住宅ローンの種類って?などなど、不動産の基礎知識を最低限の範囲でまとめます。